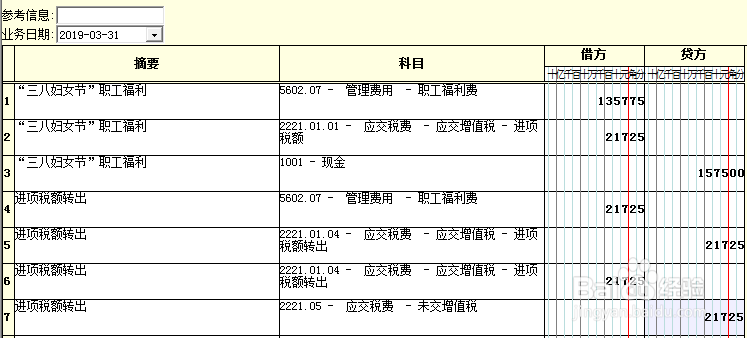

1、“进项税额转出”会计分录的做法如下:

(1)发生需要转出时:

借:库存商品(在建工程、原材料、销售费用、管理费用) ;

贷:应交税费——应交增值税——进项税额转出

(2)月底进行结转时:

借:应交税费——应交增值税——进项税额转出

贷:应交税费——应交增值税——未交增值税

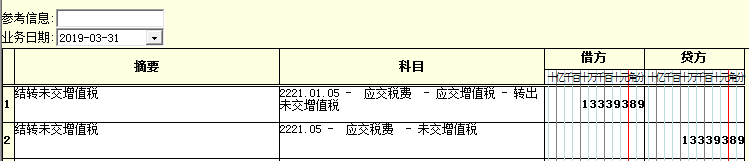

2、月底,根据增值税核算的要求,都要结转“应交税金——未交增值税”,通过此明细科目来反映企业未交或多交的增值税(借方余额为多交数,贷方余额为未交数)。

①期末有未交的(这个金额由销项税额减进项税额减减免税额得来):

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——未交增值税

②期末有多交的:

借:应交税费——未交增值税

贷:应交税费——应交增值税——转出多交增值税

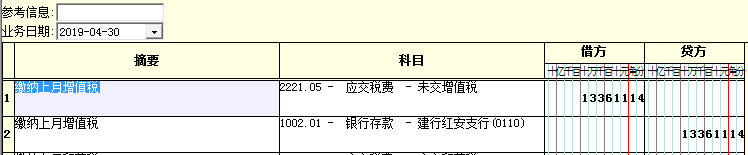

3、次月缴纳增值税:

借:应交税金——未交增值税

贷:银行存款