1、应收账款的入账价值:

应收账款入账价值:向客户收取的价款及代购货单位垫付的包装费、运杂费、增值税销项税额。一个客户一个明细账,同一客户的经济业务事项,不能同时应收、预收或其他往来科目中反映。

2、折扣销售应收账款的处理:

1.商业折扣:按扣除折扣后的价格入账。

2.现金折扣:初始入账时不考虑现金折扣,按总额入账,客户提前付款享受的优惠,作为理财费用反映,进入“财务费用”科目核算。

3、销售退回:

应收款项未收到,直接冲回。应收款项已收到,把货款退回给客户。

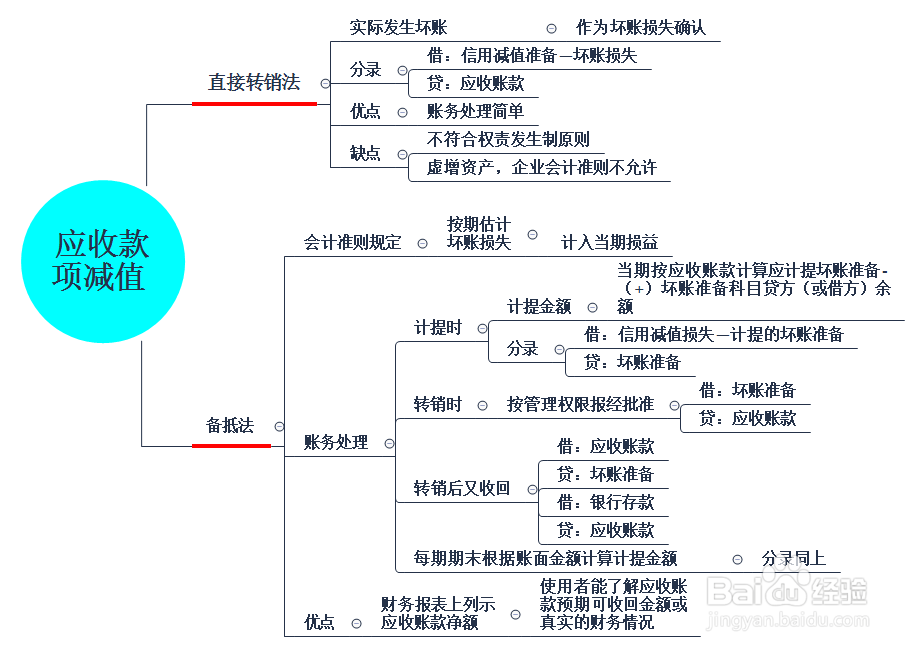

4、应收账款减值:

5、应收账款重分类调整:

复账记账法对账户的性质不固定分类,根据账户的余额方向决定账户的性质,借方是资产,贷方是负债。往来款项科目在资产负债表日根据各往来明细科目余额分析,进行重分类调整。

6、资产负债表应收账款金额填写:

应收负债表应收账款金额=应收账款明细账借方余额+预收账款明细账借方余额-坏账准备